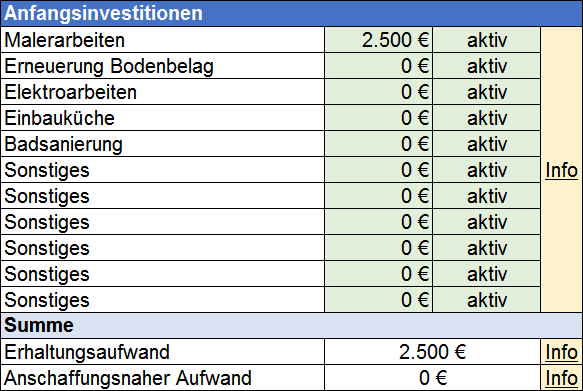

Anfangsinvestitionen

Unter „Anfangsinvestitionen“ können Sie zur Übernahme der Wohnung geplante Renovierungen eintragen. Über ein Dropdown-Menü können Sie die einzelnen Positionen außerdem aktivieren oder deaktivieren.

Erhaltungsaufwand

In den ersten drei Jahren nach dem Kauf einer Immobilie dürfen die Erhaltungsaufwendungen netto maximal 15% der Anschaffungskosten ausmachen, um als Werbungskosten sofort von der Steuer absetzbar zu sein. Ob ein Erhaltungsaufwand oder ein anschaffungsnaher Aufwand vorliegt, wird automatisch berechnet.

Anschaffungsnaher Aufwand

Der anschaffungsnahe Aufwand wird automatisch berechnet, falls die Anfangsinvestitionen netto 15% der Anschaffungskosten überschreiten. In diesem Fall werden die Kosten gemeinsam mit den Anschaffungskosten abgeschrieben.